Japan ist eine echte Gefahr für eine Finanzkrise!

Deine optimale Geldanlage.

Warnungen vor Finanzkrisen gibt es wie Sand am Meer. Dementsprechend vorsichtig sollte man mit diesen umgehen. In Japan sind hingegen Prozesse im Gang, die nicht gut enden können und der Zeitpunkt der großen Abrechnung ist dem dem drastischen Anstieg der Zinsen in Japan näher gekommen.

Inflation ist in Japan das wichtigste politische Thema. Mehr als symbolisch ist der massive Anstieg des Reis-Preises - trotz massiven Reserve-Leerungen. Im April stieg der Reis-Preis gegenüber dem Vorjahr um 98,4%. Die Preissteigerungen sind aber auch über den Reis-Preis hinaus sehr deutlich. Seit dem Anfang der 90er Jahre sind die Preise in Japan nicht mehr so lange so stark gestiegen, wie in den letzten 3 Jahren.

Der Erfolg bei der Geldanlage beginnt mit einem strategischen Plan.

Dieser strategische Plan ist wahrscheinlich eine der wichtigsten finanziellen Entscheidungen in Deinem Leben.

Ein Jahrzehnt des billigen Geldes – mit Risiken erkauft

Über Jahrzehnte hinweg war Japan der Inbegriff ultralockerer Geldpolitik. Seit Anfang der 1990er Jahre versuchte die Bank of Japan (BoJ), die Wirtschaft mit niedrigen Zinsen und massiven Anleihekäufen am Laufen zu halten. Diese Strategie hat die Staatsverschuldung auf ein Rekordniveau getrieben: Heute liegt sie bei über 236% des BIP – die höchste Quote unter den entwickelten Volkswirtschaften.

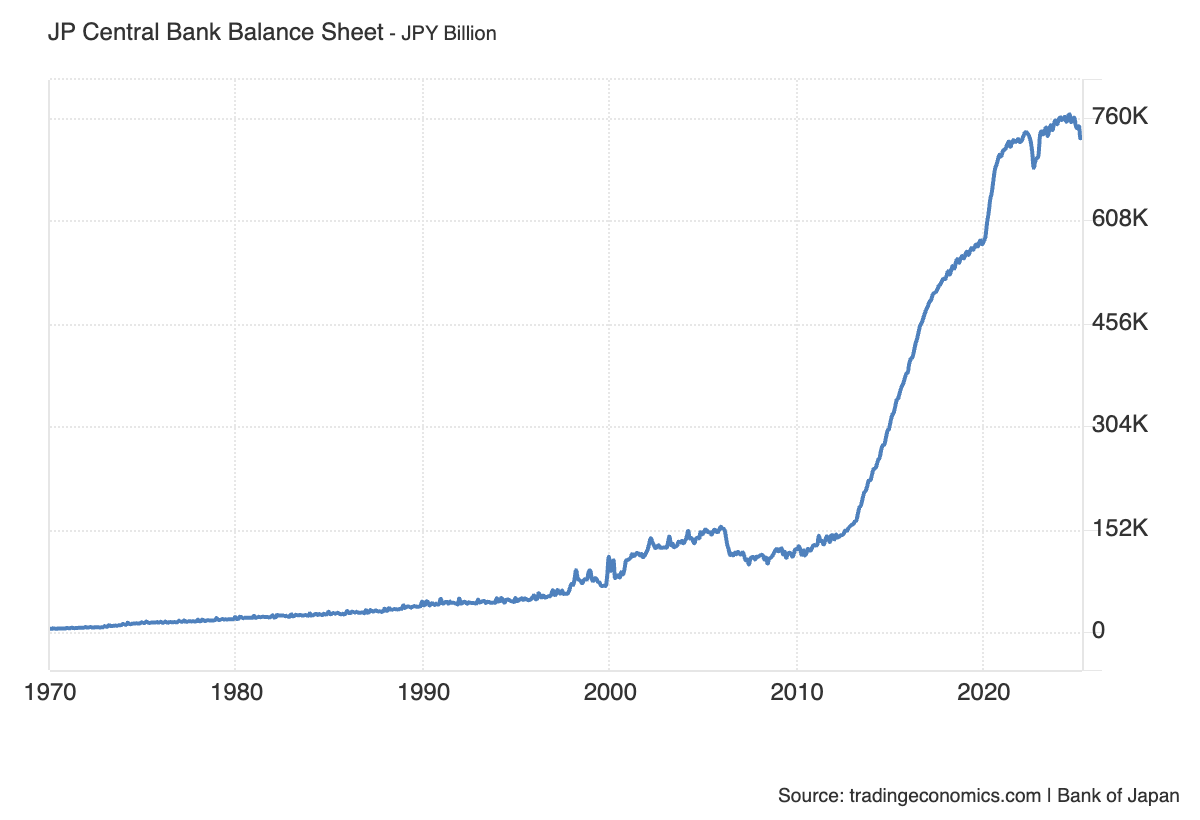

BoJ-Bilanzsumme: Massive Ausweitung

Die Bilanzsumme der BoJ zeigt eindrucksvoll, wie aggressiv die Geldpolitik war.

Von den 1970er Jahren bis ca. 2000 stieg die Bilanzsumme nur moderat.

Ab 2013 – mit Abenomics – begann ein beispielloser Anstieg: von unter 150 Billionen Yen auf über 760 Billionen Yen im Jahr 2025.

Dieser Anstieg ist Ausdruck der ultra-expansiven Politik, bei der die Notenbank massiv Anleihen und andere Vermögenswerte aufkaufte.

Interbanken-Zinssatz: Ein plötzlicher Sprung

Jahrzehntelang lag der kurzfristige Interbanken-Zins nahe null. Doch ab Ende 2023 setzte ein plötzlicher Anstieg ein:

Von 0 % Anfang 2023 auf knapp 0,8 % im Frühjahr 2025.

Dieser Zinsanstieg ist Ausdruck der wachsenden Inflationssorgen und der vorsichtigen geldpolitischen Wende der BoJ.

Er zeigt auch, wie schnell sich selbst in einem jahrzehntelang zinslosen Umfeld die Finanzierungsbedingungen verschärfen können.

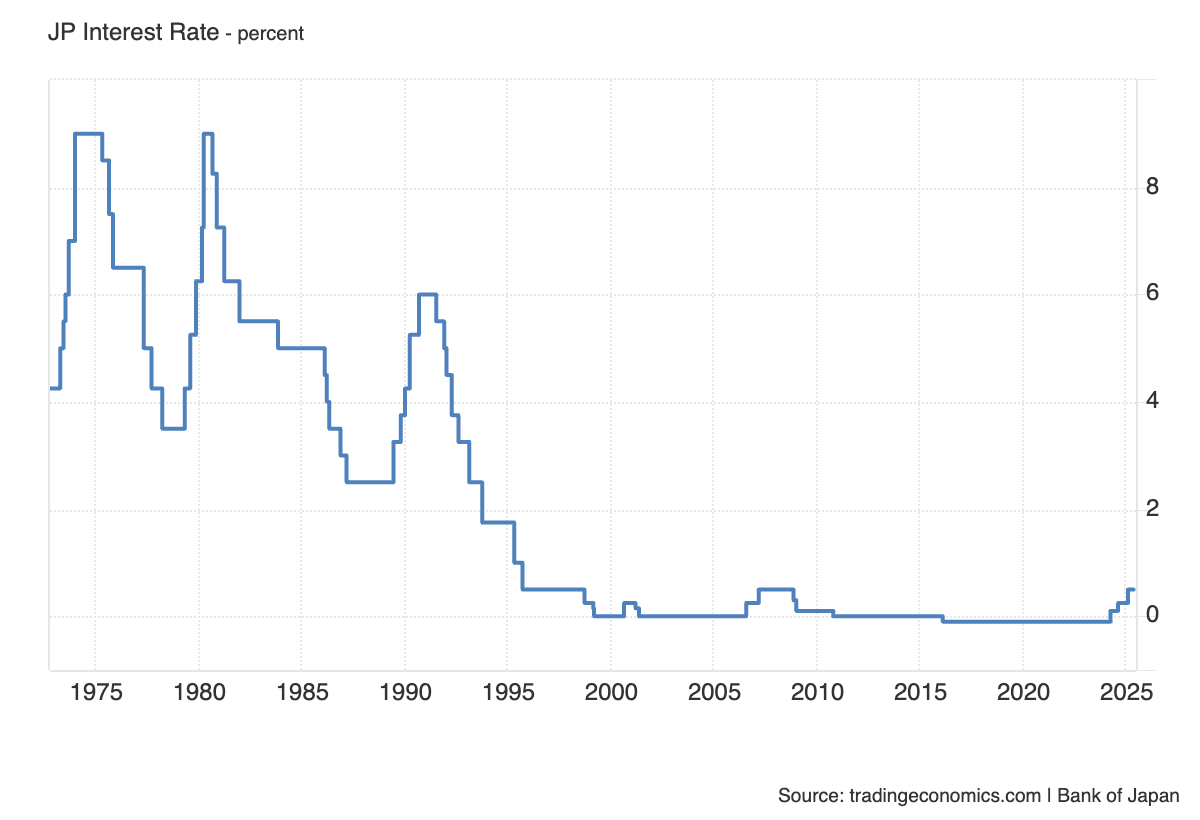

Offizieller Leitzins: Von 0 auf 0,5 % – höchster Stand seit 2008

Jahrzehntelang war der Leitzins ein Symbol für Japans geldpolitischen Sonderweg: von über 8 % in den 1980ern auf 0 % ab 1999.

Über 20 Jahre (bis 2022) blieb der Leitzins bei oder nahe 0 %.

Seit 2024 wurden erstmals wieder kleine Zinsschritte vollzogen, aktuell 0,5 % – der höchste Stand seit der globalen Finanzkrise 2008.

Kredite an den privaten Sektor: Starkes Comeback

Nach einem Rückgang von über 500 Billionen Yen (1995) auf unter 400 Billionen Yen (2008) erlebten die privaten Kredite eine Trendwende.

Seit 2012 steigen sie wieder kontinuierlich – zuletzt auf über 540 Billionen Yen.

Das zeigt, wie sehr die BoJ-Politik auch die Kreditvergabe und die private Verschuldung befeuert hat.

Private Verschuldung im Verhältnis zum BIP: Erneuter Anstieg

In den 2000er Jahren lag die private Verschuldung noch bei 250 % des BIP.

Nach einem Rückgang auf 210 % (2012) ist die Quote wieder auf über 250 % gestiegen.

Damit bleibt die hohe Gesamtverschuldung ein zentraler Risikofaktor, insbesondere in einem Umfeld steigender Zinsen.

Fazit: Das labile Fundament

Diese Charts verdeutlichen: Japans Stabilität der letzten Jahrzehnte ist kein Zeichen gesunder Wirtschaftskraft, sondern das Ergebnis einer gigantischen Geldschwemme.

Die BoJ hat mit massiven Anleihekäufen und Zinsen nahe Null künstlich Stabilität erzeugt.

Doch diese Stabilität ist fragil: Schon kleine Zinsanstiege bedrohen den privaten Sektor, die Staatsfinanzen und die Finanzstabilität insgesamt..

Deine Geldanlage braucht einen klaren Plan & eine klare Struktur.

Dies bringt Dich langfristig zum Erfolg. Vereinbare jetzt ein kostenfreies Strategiegespräch, um Deinen Weg zum Erfolg zu entwerfen.

Kapitalabflüsse und Yen-Abwertung – das doppelte Problem

Besonders in den letzten Jahren haben Kapitalabflüsse das Bild verschärft. Japanische Investoren suchten Rendite im Ausland, während gleichzeitig ausländisches Kapital Japan den Rücken kehrte – nicht zuletzt, weil die Zinsdifferenz zu den USA oder Europa immer größer wurde. Der Yen hat daraufhin massiv an Wert verloren – ein Trend, der sich im Chart des USD/JPY-Wechselkurses deutlich ablesen lässt:

Im Januar 2021 lag der USD/JPY-Kurs noch bei etwa 103 Yen pro Dollar.

Ab Frühjahr 2022 setzte ein rapider Anstieg ein: Im Oktober 2022 erreichte der Kurs 150 Yen pro Dollar.

Danach folgte eine Phase der leichten Erholung – im Januar 2023 fiel der Yen bis auf ca. 127 Yen pro Dollar.

Im Jahr 2024 setzte erneut eine Abwertung ein: Im Juli 2024 notierte der Kurs wieder bei rund 160 Yen.

In der Folge schwankte der Yen stark, pendelte sich aber im Mai 2025 bei etwa 142 Yen pro Dollar ein.

Diese Abwertung ist für Japan doppelt problematisch:

Kaufkraftverlust im Inland

Die Preise für importierte Güter wie Öl, Gas und Lebensmittel stiegen massiv an. Besonders hart trifft es ärmere Haushalte: Der Preis für Reis hat sich im April 2025 fast verdoppelt, während die Einkommen nicht im selben Maße stiegen. Die Verbraucher sind gezwungen, weniger auszugeben, was die Binnenwirtschaft weiter schwächt.

Vertrauensverlust der Investoren

Der schwache Yen schwächt das Vertrauen internationaler Anleger in die japanische Finanzstabilität. Gleichzeitig werden japanische Auslandsinvestitionen für inländische Investoren attraktiver, was Kapitalabflüsse verstärkt. Japanische Unternehmen und Banken parken ihre Gelder zunehmend im Ausland, wo sie bessere Zinsen erzielen können.

Ein Teufelskreis der Abhängigkeit

Japans Wirtschaft wird immer abhängiger von ausländischen Finanzierungsquellen. Gleichzeitig verliert der Yen seinen Ruf als sicherer Hafen – eine Rolle, die er während vieler Krisen zuvor innehatte. In diesem neuen Umfeld wird deutlich, dass Japan strukturell verletzlich geworden ist.

Der Chart illustriert das sehr plastisch:

Von einem stabilen Yen um 100–110 in den Jahren 2016–2021 ist nicht mehr viel übrig.

Das Ende des geldpolitischen Sonderwegs?

Im Sommer 2024 kam es zu einem entscheidenden Wendepunkt: Die BoJ deutete erstmals an, dass sie sich von ihrer ultralockeren Geldpolitik verabschieden könnte. In den Folgemonaten zog die Notenbank ihre Zinsen langsam, aber spürbar an: von 0,1 % auf 0,25 % im Juli 2024 und schließlich auf 0,5 % im Januar 2025. Bei ihrem jüngsten Treffen am 1. Mai 2025 hielt sie den Leitzins zwar stabil, aber Gouverneur Kazuo Ueda betonte erneut die Unsicherheit, die nicht zuletzt durch Präsident Donald Trumps neue „reziproke“ Zölle und eine sich abschwächende Wirtschaft ausgelöst wird.

Diese Zinswende hat die jahrzehntelange Stabilität erschüttert. Japans Wirtschaft schrumpfte im ersten Quartal 2025 um annualisierte 0,7%, vor allem weil die Inflation die Löhne überholt hat und die Konsumenten sich immer mehr zurückhalten. Die schwache Binnennachfrage trifft eine Wirtschaft, die ohnehin stark von Exporten abhängig ist.

Verlustängste bei Lebensversicherern und Pensionsfonds

Für Lebensversicherungen, Pensionsfonds und Banken bedeutet der Anstieg der Zinsen erhebliche Buchverluste. Jahrzehntelang galten Staatsanleihen als sicher, doch nun drohen empfindliche Abschreibungen. Gleichzeitig belasten höhere Zinsen auch die Refinanzierungskosten der Regierung, die ihre riesigen Schulden immer wieder verlängern muss.

Politische Instabilität als neuer Faktor

Die wirtschaftliche Misere spiegelt sich in dramatisch sinkenden Zustimmungswerten für Premierminister Shigeru Ishiba wider: Laut einer Kyodo-Umfrage vom Mai 2025 liegt die Unterstützung für sein Kabinett bei nur noch 27,4 %. 72,3 % der Befragten fordern eine Senkung der Verbrauchssteuer, zumindest auf Lebensmittel. Doch Ishiba lehnt das ab – er fürchtet um die ohnehin fragile Staatsfinanzierung.

Der schwache Yen als Inflationstreiber

Die Abwertung des Yen, der seit Anfang 2023 von 127 auf zwischenzeitlich 158 pro Dollar gefallen war, hat die Importpreise für Energie und Lebensmittel in die Höhe getrieben. Inzwischen hat sich der Yen zwar leicht erholt (auf 144), doch die höheren Kosten für Strom, Heizöl und Dünger treffen die Menschen direkt – und untergraben das Vertrauen in Regierung und Notenbank gleichermaßen.

Ein gefährliches Patt

Die BoJ weiß, dass sie langfristig die Zinsen weiter anheben muss, um die Inflation zu bekämpfen – selbst wenn Gouverneur Ueda beschwichtigend sagt: „Wenn wir eine Beschleunigung der Inflation in Richtung 2 % sehen, dann werden wir handeln.“ Doch für viele Japaner sind die Preise schon lange weit über 2 % hinaus: Reis hat sich im Jahresvergleich fast verdoppelt, viele andere Produkte sind um 30 % oder mehr teurer geworden. Gleichzeitig bleiben die Zinsen so niedrig, dass die Ersparnisse der Menschen real immer weiter entwertet werden.

Historische Parallelen und drohende Konflikte

Die aktuellen Handelskonflikte mit den USA, die Japan an Verhandlungen mit Erinnerungen an die Autozölle der 1990er erinnern, verstärken den Druck. Damals gelang es Premierminister Ryutaro Hashimoto, die amerikanischen Forderungen abzuwehren, ohne Zugeständnisse zu machen – ein Muster, das auch Ishiba im Wahlkampf 2025 gegen Trump wiederholen möchte. Doch diesmal sind die wirtschaftlichen Bedingungen in Japan weitaus prekärer.

Wenn du noch keinen langfristigen Plan für deine Geldanlage hast, ist jetzt der perfekte Zeitpunkt, ihn zu entwickeln.

Vereinbare ein Analyse-Gespräch zu Deiner persönlichen Situation mit mir: